渤健公布2022年业绩,销售额大跌9.7%(渤健 上市)

转自:药事纵横

2月15日,渤健公布了2022年业绩,全年营收101.73亿美元,同比下降7%,其中产品净销售额79.88亿美元,同比下降9.7%销售成本22.78亿美元,毛利水平为71.48%,研发投入22.31亿美元,占总营收的21.93%,销售和管理费用24.08亿美元,占销售额的30.15%,营业利润35.82亿美元,占总营收的35.30%,净利润为29.42美元,占总营收的28.92%。

具体产品营收方面,多发性硬化产品总营收54.30亿美元,同比下降11%,其中富马酸二甲酯2022年营收14.43亿美元,同比下降26%,富马酸单甲指营收5.53亿美元,虽然同比增长34.8%,但总体销量较小,增量并不大。

β干扰素销售额为9.74亿美元,同比下降19.5%,聚乙二醇化β干扰素营收3.32亿美元,同比下降6%那他珠单抗2022年营收20.31亿美元,几乎与去年同期持平,氨吡啶缓释片0.97亿美元,相比去年同期也略有下降。

脊髓性肌萎缩症产品总营收为17.94亿美元,同比下降6%,其销售额全部来自诺西那生Biosimilar营收7.51亿美元,同比下降10%,目前渤健有四个产品在销售除了

除此以外,渤健的收入主要来自CMO费,其CMO营收为4.85亿美元,同比增长了2%由于近年来,有多个多发性硬化和脊髓性肌萎缩症产品获批上市,渤健的市场领先优势正在退去,产品销售额下降是在所难免的事然而外因之外还有内因,那就是创新乏力,大量的研发项目相继失败,加之富马酸二甲酯专利悬崖。

或许众多biotech在依赖一两个重磅炸弹迅速做大以后,都会面临创新乏力问题原因在于,biotech并不是bioscience,大部分企业是依赖平台技术迅速发家的,优势是产品的加工与开发,而非产品的设计与发现(能力和经验不及传统的巨头),在平台技术无法再照葫芦画瓢地开发出新品以后,biotech就会遇到创新的瓶颈。

为了打破这种瓶颈,他们往往只能与其它公司合并,以获得新技术与新项目而这种瓶颈,安进、新基和基因泰克也曾出现过,最后新基和基因泰克被兼并了,而安进则进行了多次的收购与合并,且同样存在着增长乏力的问题为了摆脱创新的瓶颈,渤健已经把多发性硬化的疾病管理知识发挥到了极致,但这也只是暂时地缓解了危机的到来。

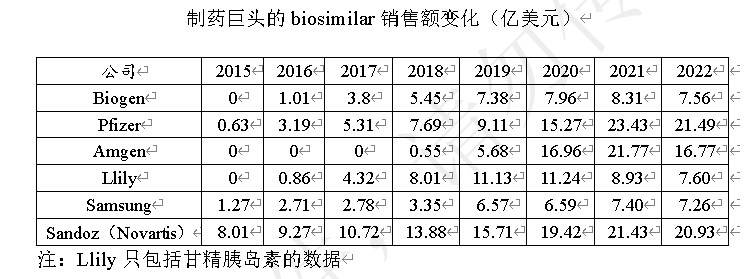

自富马酸二甲酯专利悬崖之后,渤健又布局了biosimilar,然后是CMO服务,但遗憾的是biosimilar随着竞争的加剧,几乎所有巨头的销售额都在下降,biosimilar并不是制药巨头或biotech的未来。

而CMO业务,三星、Lonza和勃林格殷格翰三足鼎立的形势已经形成,渤健也很难取得优势因此照现在这种形

或许留给渤健的路或许只有两条,一是继续与其它biotech合并,二是被传统制药巨头兼并。

资产损益方面,渤健2022年总资产为245.54亿美元,相比去年增加了6.77亿美元,净资产为133.88亿美元,同比增长24.29亿美元现金流方面,渤健2022年净流入11.44亿美元,相比去年同期的33.81亿美元大幅下降。

其中营业部分净流入13.81亿美元,投资部分净流入15.77亿美元,融资部分净流出17.47亿美元而结合资产损益来看,现金流的流动情况说明渤健卖掉了三星生物的剩余股份,用以偿还了部分债务,让总债务从42.98亿美元下降至32.73亿美元。

8-0faf88ec8b38炒股开户享福利,入金抽188元红包,100%中奖!。

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫